O Simples Nacional Vai Acabar? Desvendando Mitos e Verdades sobre a Reforma Tributária

O Simples Nacional vai acabar com a Reforma Tributária? Desvende o mito! Entenda como o IBS e a CBS mudam o entorno do SN e prepare sua empresa.

9/19/20257 min read

A Reforma Tributária brasileira, aprovada e em fase de regulamentação, trouxe consigo uma série de questionamentos e inseguranças, especialmente para o universo das Microempresas (ME) e Empresas de Pequeno Porte (EPP).

O temor mais comum é: o Simples Nacional (SN) será extinto?

A resposta direta é: Não, o Simples Nacional está mantido. Ele foi preservado pela Emenda Constitucional, que reconhece a necessidade de tratamento favorecido e simplificado para os pequenos negócios.

Entretanto, acreditar que "nada mudará" é um erro. O ambiente tributário que cerca o Simples Nacional será completamente transformado.

A dinâmica dos tributos sobre o consumo muda drasticamente, e é fundamental que o empresário e o contador entendam o que está por vir para se planejarem.

O Grande Questionamento: O Simples Nacional Tem Data de Validade?

A sobrevivência de um regime tributário tão crucial para a economia brasileira foi, de fato, um dos pontos mais debatidos no Congresso Nacional.

Afinal, o Simples Nacional, instituído pela Lei Complementar n° 123/2006, é o principal motor de formalização e simplificação para milhões de empresas.

Ele unifica oito tributos em uma única guia de arrecadação, o Documento de Arrecadação do Simples Nacional (DAS), reduzindo a complexidade burocrática a um nível incomparável com os regimes de Lucro Presumido e Lucro Real.

A Reforma Tributária sobre o consumo preservou esse tratamento diferenciado. A Constituição Federal garante que a União, os Estados, o Distrito Federal e os Municípios deverão assegurar tratamento jurídico diferenciado para as microempresas e empresas de pequeno porte.

Portanto, o regime unificado, que inclui IRPJ e CSLL (tributos sobre a renda) e a CPP (contribuição previdenciária), não será descontinuado.

O Simples Nacional continua sendo um pilar da política fiscal brasileira para o empreendedorismo de menor porte.

Entendendo a Transformação: O que São o IBS e a CBS?

A grande mudança não está no Simples Nacional em si, mas nos tributos que formam o novo ecossistema do consumo. A Reforma cria um Imposto sobre Valor Agregado (IVA) Dual, dividido em dois novos tributos:

Contribuição sobre Bens e Serviços (CBS): De competência federal, substituirá PIS, COFINS e o IPI.

Imposto sobre Bens e Serviços (IBS): De competência compartilhada entre Estados e Municípios, substituirá o ICMS e o ISS.

Esses dois impostos (IBS e CBS) visam acabar com a cumulatividade (o famoso "imposto em cascata") e serão cobrados no destino, ou seja, onde o bem ou serviço for consumido, e não na origem.

O IBS e a CBS são a espinha dorsal do novo sistema e é neles que reside o impacto e a necessidade de planejamento para as empresas do Simples Nacional.

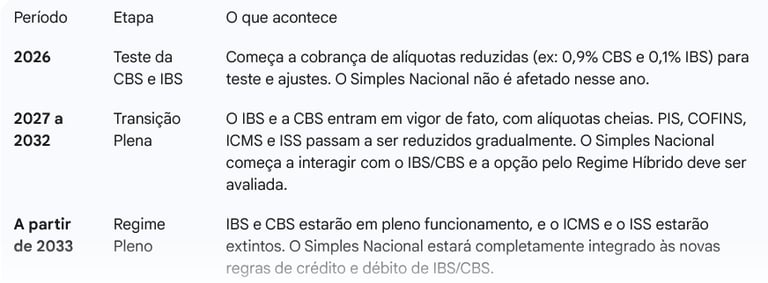

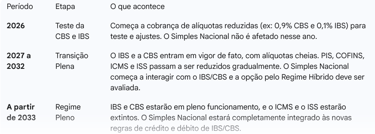

A transição será gradual, começando em 2026 e se estendendo até 2033, mas as decisões estratégicas sobre o futuro regime já precisam ser tomadas.

A Verdade Irrefutável: Por Que o Simples Nacional Permanece Intacto (Por Enquanto)

A manutenção do Simples Nacional na Constituição não foi um acaso; é uma necessidade econômica e social.

1. Garantia Constitucional de Diferenciação

O Artigo 146 da Constituição Federal assegura que a lei complementar deve estabelecer normas gerais em matéria de legislação tributária, e isso inclui o tratamento diferenciado para MEs e EPPs.

A extinção do Simples Nacional seria um retrocesso em termos de simplificação para a base da pirâmide empresarial.

2. Natureza Mista de Tributos

O DAS engloba tanto tributos sobre a receita e o consumo (como PIS, COFINS, ICMS e ISS) quanto tributos sobre a renda (IRPJ e CSLL) e previdenciários (CPP).

A Reforma Tributária focou majoritariamente na tributação do consumo. Manter o Simples Nacional como um regime que unifica os tributos sobre a renda e a CPP, separadamente do novo IVA, é uma solução técnica para não desmantelar um sistema que funciona para os pequenos.

3. Preservação da Alíquota Reduzida

As empresas do Simples continuarão a recolher a maioria dos seus impostos (incluindo IRPJ, CSLL e CPP) dentro das alíquotas reduzidas e progressivas estabelecidas em suas tabelas (Anexos). Essa é a essência do benefício.

O Novo Entorno: Como o IBS e a CBS Afetam as Empresas do Simples Nacional

Apesar de o Simples Nacional ser mantido, a forma como os novos impostos sobre o consumo interagem com ele é a chave para o planejamento.

O ponto de atenção central é a não cumulatividade do IBS e da CBS, que permite que as empresas do regime geral abatam (tomem crédito) o imposto pago nas etapas anteriores.

O Desafio da Competitividade (o "Crédito Negativo")

Atualmente, quem compra de uma empresa do Simples Nacional (em geral, uma empresa do Lucro Real ou Presumido, em transações B2B - business to business) não tem direito a se creditar integralmente do PIS/COFINS, ICMS e ISS, pois a empresa do SN os recolhe de forma simplificada e embutida no DAS.

A Reforma Tributária tentou resolver isso, permitindo que a empresa do Simples gere crédito de IBS e CBS para o comprador do regime normal.

No entanto, este crédito será limitado ao valor efetivamente recolhido no DAS pelo Simples Nacional, que é uma alíquota reduzida.

O Risco B2B

Para as empresas do Simples Nacional que vendem principalmente para outras empresas (B2B), a situação pode gerar pressão por preços mais baixos.

O cliente (a empresa compradora) do regime normal de IBS/CBS dará preferência a fornecedores que lhe permitam apropriar o crédito integral (ou seja, empresas do Lucro Real ou Presumido que recolhem o IBS/CBS pela alíquota cheia).

Se o fornecedor Simples Nacional só gerar um crédito parcial, o custo final para o comprador pode ser maior, levando-o a buscar outro fornecedor.

A Opção do Regime Híbrido

Para mitigar essa perda de competitividade, a Reforma criou o Regime Híbrido (ou Opção Exclusiva).

A empresa do Simples Nacional terá a opção de:

Continuar no Simples Integral: Recolhendo IRPJ, CSLL, CPP, e também o IBS e a CBS, tudo dentro do DAS. Neste caso, gera crédito parcial para o cliente.

Optar pelo Simples Híbrido: Recolher IRPJ, CSLL e CPP dentro do DAS (no Simples Nacional), mas recolher o IBS e a CBS por fora, no regime regular. Neste caso, a empresa passa a gerar crédito integral para o cliente, mas perde o benefício da alíquota reduzida para esses dois tributos.

A escolha entre o Simples Integral e o Híbrido será um divisor de águas e dependerá da natureza da empresa:

Empresas B2C (Venda ao Consumidor Final): Provavelmente se manterão no Simples Integral, pois o consumidor final não se apropria de crédito.

Empresas B2B (Venda para Outras Empresas): Precisarão analisar se o custo de recolher IBS/CBS pela alíquota cheia compensa a manutenção da competitividade e do volume de vendas.

Os Benefícios Preservados: Redução de Burocracia e Alíquotas Diferenciadas

Apesar dos desafios na relação B2B, os benefícios essenciais do Simples Nacional não desapareceram:

1. Simplificação da Declaração

A principal vantagem, que é a declaração unificada e a redução drástica das obrigações acessórias, está mantida. O custo com o cumprimento das normas (o famoso custo Brasil) continuará sendo muito menor para o Simples Nacional do que para os regimes do Lucro Real e Presumido.

2. Alíquotas sobre a Renda

Os tributos mais pesados, como o IRPJ e a CSLL, continuam sendo pagos dentro da tabela do Simples Nacional, com alíquotas que aumentam gradualmente, beneficiando quem fatura menos.

Se o Simples Nacional acabar um dia, a discussão seria sobre a criação de um "Simples da Renda", para manter o benefício sobre IRPJ e CSLL, mas a simplificação da arrecadação é o principal trunfo.

3. Fim da Substituição Tributária (ICMS/ISS)

Com a extinção do ICMS e do ISS (e a criação do IBS), uma das maiores dores de cabeça do Simples Nacional no âmbito estadual e municipal, a Substituição Tributária (ST), será gradualmente eliminada.

A complexidade de calcular e recolher a ST do ICMS será substituída pela não cumulatividade plena do IBS, simplificando as operações, especialmente para o comércio.

A Transição e o Cronograma: Quando as Mudanças Começam

É importante ressaltar que a Reforma Tributária será implementada em fases, dando tempo para adaptação:

O ano de 2027 é o marco crucial para as empresas do Simples Nacional, pois é quando as regras de crédito do IBS e da CBS, dentro ou fora do regime, se tornarão uma realidade na rotina fiscal.

A Hora de Agir: O Que o Empresário do Simples Nacional Precisa Saber e Fazer

O Simples Nacional não vai acabar, mas ele está entrando em uma nova era. A passividade será o maior risco para a saúde financeira do seu negócio.

O Papel do Contador é Vital: Mais do que nunca, o contador será o estrategista-chave. Sua análise será fundamental para determinar a melhor opção de regime (Simples Integral, Simples Híbrido ou até mesmo migração para Lucro Presumido/Real).

Planejamento Estratégico Imediato:

Mapeie Seus Clientes (B2B ou B2C): Entenda para quem você mais vende. Se for majoritariamente para o consumidor final (B2C), a permanência no Simples Integral provavelmente é a melhor escolha.

Calcule a Simulação Híbrida: Faça projeções de custo: compare o custo atual do Simples Integral com o custo do Simples Híbrido (pagando IBS/CBS por fora, com alíquotas cheias, mas gerando crédito integral para o cliente).

Avalie o Risco de Perda de Vendas: Se você vende para grandes empresas, a pressão por gerar crédito integral (via Simples Híbrido) será grande. Calcule o impacto de perder um cliente-chave por não gerar o crédito.

A Reforma Tributária simplifica o sistema como um todo, mas cria uma nova camada de complexidade na escolha do regime para o Simples Nacional. O tratamento favorecido está mantido, mas as regras do jogo mudaram no entorno.

E na sua empresa, qual será o impacto do Regime Híbrido? Já mapeou seus clientes B2B e B2C?